Défiscalisation : quels dispositifs privilégier en cette fin d’année pour réduire votre impôt sur le revenu ?

Plusieurs leviers sont accessibles pour réduire l’impôt sur vos revenus, chacun faisant l’objet de conditions à respecter et de plafonds de déduction ou de dépenses.

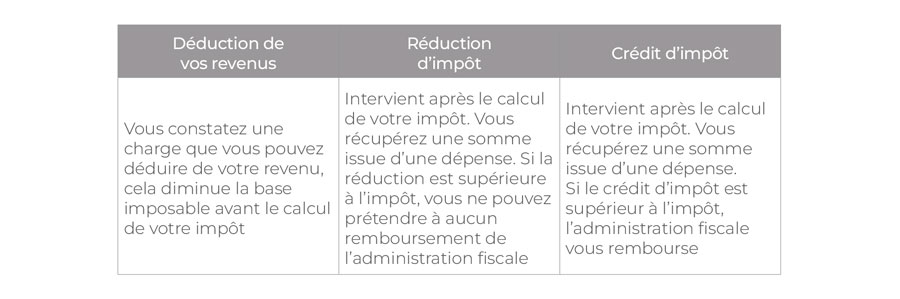

Quelle déduction ?

Parmi les déductions à votre disposition, le versement sur un plan d’épargne retraite (PER) est pertinent en fin d’année. Et pour cause, vous avez une connaissance précise du montant de vos revenus perçus en 2024. Ainsi vous pouvez simuler votre impôt et ajuster le montant de votre versement PER avec précision.

A privilégier si vous avez atteint le plafond des réductions et crédits d’impôt (10 000 €) et/ou si vous avez un taux d’imposition élevé : le gain étant proportionnel au taux d’imposition (0 %, 11 %, 30 %, 41 % ou 45 %).

Bon à savoir : Depuis le 1er janvier 2024, les mineurs ne peuvent plus ouvrir de PER individuel, ni réaliser de versements volontaires sur un PER ouvert avant cette date. Ainsi, il n’est plus possible de déduire les versements d’un enfant mineur des revenus du foyer fiscal auquel il est rattaché.

Quelle réduction d’impôt ?

Parmi les réductions d’impôt, la souscription au capital de PME (petites et moyennes entreprises) permet de financer le développement de nouvelles entreprises tout en bénéficiant d’une réduction d’impôt. Jusqu’à la fin de l’année 2025, la souscription au capital de sociétés foncières solidaires et/ou d’entreprises solidaires d’utilité sociale (ESUS) vous permet de bénéficier d’un taux de réduction de 25 % du montant de votre investissement.

Exemple : vous versez 22 000 €, vous obtenez une réduction d’impôt de 5 500 € (= 25 % de 22 000 €).

A privilégier si vous n’avez pas atteint le plafond des réductions et crédits d’impôt (10 000 € par an et par foyer fiscal) et/ou si le plafond de déduction pour les versements épargne retraite a été consommé en totalité.

Quel crédit d’impôt ?

Parmi les crédits d’impôt, l’un d’entre eux pourrait vous faire passer le pas de l’achat d’un véhicule électrique ou hybride rechargeable !

Depuis le 1er janvier 2024, l’installation d’une borne de recharge de véhicule électrique pilotable dans votre résidence principale (ou secondaire) vous permet de bénéficier d’un crédit d’impôt égal à 75 % du montant de la dépense d’installation (dans la limite de 500 €).

Les dispositifs permettant d’optimiser votre fiscalité, dépendent de l’évolution des mesures gouvernementales et de la loi de finances pour 2025.

Derniers articles

News patrimoniales

24/03/2025

Bourse : combien de temps dure vraiment un marché baissier ?

Les marchés chutent, les médias annoncent la catastrophe… L’inquiétude grandit, mais faut-il vraiment paniquer ? Faut-il vendre ? Rester ...

Découvrir l'article

News patrimoniales

13/03/2025

Rétrocessions vs Honoraires : Quel avenir pour la gestion de patrimoine ?

Les rétrocessions en gestion de patrimoine font l’objet de nombreux débats. Faut-il les interdire au nom de la transparence ou reconnaître leur ...

Découvrir l'article

Vidéos

12/03/2025

Live Parlons Finance spécial Small & Mid Caps avec LBO France - Mars 2025

Retrouvez le replay de notre webinaire « Live Parlons Finance » spécial Small & Mid Caps, organisé le mardi 11 mars 2025. Après plusieurs ...

Découvrir l'article

News patrimoniales

08/03/2025

Quel est le point commun entre l’Intelligence artificielle (IA) et la gestion passive (ETF) ?

Auteur : Jean-Olivier Ousset En ce début d’année 2025, l’intelligence artificielle et les ETF connaissent une ascension fulgurante. D’un ...

Découvrir l'article

News patrimoniales

18/02/2025

Rachats de trimestres inutiles : demandez leur remboursement avant le 15 avril 2025 !

Vous avez racheté des trimestres avant la réforme des retraites dans le but de partir à la retraite dès 62 ans ? Avec le recul de l’âge ...

Découvrir l'article

News patrimoniales

11/02/2025

Chef d’entreprise ou gérant de votre société patrimoniale : comment vous rémunérer ?

Lorsque vous êtes dirigeant (président ou gérant), vous pouvez être rémunéré pour votre activité dans la société. Vous rémunérer : peu ...

Découvrir l'article